「海外FXはおすすめしない」と言われる根本的な理由は、金融庁の規制外にある業者が多く、顧客資金の保護制度が国内FXと大きく異なる点にあります。出金トラブルや業者の突然の撤退など、国内FXでは起こりにくいリスクが存在するのは事実です。

一方で、ハイレバレッジやボーナス制度など、国内FXにはない取引環境を求めて海外FX業者を選ぶトレーダーも多く存在します。

本記事では、おすすめしないとされる具体的な理由を深掘りしつつ、リスクを正しく理解した上でどのような選択肢があるかを中立的に解説します。

- 海外FXが「おすすめしない」と言われる7つの具体的な理由

- 国内FXと海外FXの規制・保護制度の根本的な違い

- 悪質業者と比較的リスクが低い業者を見分ける実践的な基準

- 出金トラブル発生時の具体的な対処法と相談窓口

- リスクを理解した上で海外FXを利用する場合の資金管理戦略

このページを読むと、海外FXのリスクの全体像と、万が一の際の対処法・業者選びの判断基準がわかります。

海外FXが「おすすめしない」と言われる7つの理由

海外FXが「おすすめしない」とされる理由は、資金保護の欠如・出金トラブル・過度なリスクなど、複数の構造的な問題が重なっている点にあります。

理由1:金融庁未登録による法的保護の欠如

国内FX業者は金融商品取引法に基づき金融庁への登録が義務付けられており、顧客資金は信託保全・投資者保護基金の対象となります。一方、海外FX業者の多くは金融庁に登録されていないため、業者が破綻した場合でも日本の法律による資金保護は受けられません。

投資者保護基金とは、国内の金融商品取引業者が破綻した際に顧客に対して1人あたり最大1,000万円を補償する制度です。海外FX業者はこの制度の対象外であるため、業者が経営破綻した場合、預けた資金が全額失われるリスクがあります。

- 国内FX業者:金融庁登録済み・信託保全・投資者保護基金の対象

- 海外FX業者:金融庁未登録・日本の保護制度の対象外

理由2:出金トラブルのリスク

海外FX業者における出金トラブルは、大きく「出金拒否」「出金遅延」「口座凍結」の3パターンに分類されます。出金拒否の典型的な事例としては、ボーナスの利用規約違反を理由とした出金制限や、本人確認書類の再提出要求を繰り返すケースが報告されています。

出金遅延については、業者の流動性プロバイダー(資金の流動性を供給する金融機関)との決済処理に時間がかかるケースや、コンプライアンス審査を理由に数週間以上待たされるケースがあります。口座凍結については、マネーロンダリング防止(AML)規制への対応として突然口座が凍結されるケースも存在します。

- ボーナス受取後の出金条件(ロット数・取引量)を満たしていないとして出金を拒否されるケース

- 本人確認書類の再提出を繰り返し要求し、実質的に出金を遅延させるケース

- 利益が大きくなった段階で口座を突然凍結するケース

理由3:過度なレバレッジによる損失拡大リスク

国内FX業者のレバレッジ上限は金融庁の規制により最大25倍に制限されていますが、海外FX業者では最大1,000倍のレバレッジを提供する業者も存在します。高レバレッジは少ない証拠金(担保として預ける資金)で大きなポジションを持てるメリットがある一方、相場が逆方向に動いた際の損失も同様に拡大します。

例えば、レバレッジ1,000倍の場合、1万円の証拠金で1,000万円相当の取引が可能ですが、わずか0.1%の逆行で証拠金全額を失う計算になります。ゼロカットシステム(口座残高がマイナスになった際に業者が損失を負担しリセットする制度)が採用されている業者では追証(追加証拠金の請求)は発生しませんが、入金した資金を短時間で失うリスクは依然として存在します。

理由4:ボーナス条件の複雑さと落とし穴

海外FX業者が提供する口座開設ボーナスや入金ボーナスは、一見魅力的に見えますが、出金条件が複雑に設定されているケースが多くあります。

- ボーナス出金には一定のロット数(取引量の単位)の取引が必要な場合がある

- ボーナスを利用した取引で利益が出ても、ボーナス分は出金できない業者がある

- ボーナス受取後に規約違反と判断されると、ボーナスだけでなく利益も没収されるケースがある

- ボーナス条件の変更が予告なく行われる場合がある

ボーナスを受け取る前に、利用規約の出金条件・有効期限・禁止事項を必ず確認することが重要です。

理由5:日本語サポートの品質格差

海外FX業者の日本語サポートは、業者によって品質に大きな差があります。日本語対応のサポートを謳っていても、実際には機械翻訳に近い不自然な日本語でのメール返信のみ対応している業者や、日本語チャットサポートの対応時間が限られている業者も存在します。

トラブル発生時に迅速かつ正確なコミュニケーションが取れないと、問題解決が遅れるリスクがあります。サポートの品質は、口座開設前にライブチャットや問い合わせフォームを実際に試してみることで事前確認が可能です。

理由6:税務上の取り扱いの複雑さ

国内FXの利益は申告分離課税(一律約20.315%)が適用され、他のFX取引との損益通算や3年間の損失繰越が可能です。一方、海外FX業者での取引利益は総合課税(雑所得)として申告する必要があり、所得が増えるほど税率が上がる累進課税が適用されます。

最高税率は所得税45%+住民税10%で合計55%に達する場合があり、高利益を得た場合の税負担が国内FXより大幅に重くなる可能性があります。また、国内FX取引との損益通算もできないため、税務上の取り扱いは事前に税理士に相談することをおすすめします。

| 課税所得の合計 | 所得税率 | 住民税率 | 合計税率 |

|---|---|---|---|

| 195万円以下 | 5% | 10% | 15% |

| 195万円超〜330万円以下 | 10% | 10% | 20% |

| 330万円超〜695万円以下 | 20% | 10% | 30% |

| 695万円超〜900万円以下 | 23% | 10% | 33% |

| 900万円超〜1,800万円以下 | 33% | 10% | 43% |

| 1,800万円超〜4,000万円以下 | 40% | 10% | 50% |

| 4,000万円超 | 45% | 10% | 55% |

理由7:業者の突然の撤退・サービス停止リスク

海外FX業者は国内FX業者に比べて経営基盤が不透明なケースがあり、突然のサービス停止や日本向けサービスの撤退が発生するリスクがあります。過去には、日本向けサービスを提供していた海外FX業者が突然サービスを終了し、顧客が資金を引き出せなくなったケースも報告されています。

運営年数が短い業者や、資本金・運営会社の情報が不透明な業者は特に注意が必要です。

海外FXが「おすすめしない」と言われる背景:ビジネスモデルと規制環境の違い

海外FXのリスクを正確に理解するには、業者のビジネスモデルと規制環境の構造的な違いを把握することが重要です。

見習いスタッフ

見習いスタッフ海外FX業者はどうして国内業者より規制が緩いんですか?

じてんちゃん

じてんちゃん海外FX業者は日本ではなく、設立国の規制に従っているからなんだ。日本の金融庁の管轄外だから、国内の厳しいルールが適用されないんだよ。

国内FX業者と海外FX業者の規制環境の根本的な違い

国内FX業者は金融商品取引法に基づき金融庁への登録が必須であり、最低資本金規制・分別管理義務(顧客資金と会社資金の分離)・信託保全が法律で義務付けられています。これらの規制は顧客保護を目的としており、業者が破綻した場合でも顧客資金が守られる仕組みになっています。

海外FX業者は設立国の規制当局(英国FCA・オーストラリアASIC・キプロスCySECなど)のライセンスを取得している場合がありますが、日本の金融庁への登録は行っていません。そのため、日本の投資者保護制度の対象外となり、トラブル発生時に日本の法律に基づく救済を受けることが難しくなります。

海外FX業者のビジネスモデル:DDとNDD、マーケットメイカーの仕組み

海外FX業者の取引執行方式は大きく「DD(ディーリングデスク)方式」と「NDD(ノーディーリングデスク)方式」に分かれます。

DD方式(マーケットメイカー):

- 業者が顧客の注文に対して自ら相手方となって取引を成立させる

- 業者と顧客の利益が相反する構造(顧客の損失が業者の利益になる場合がある)

- スプレッドが固定されやすく、初心者には使いやすい面もある

NDD方式(STP/ECN):

- 顧客の注文を直接インターバンク市場(銀行間取引市場)に流す

- 業者と顧客の利益相反が少ない構造

- スプレッドが変動しやすく、約定力が高い傾向がある

DD方式では業者が顧客の損失から利益を得る構造になりやすいため、スリッページ(注文価格と約定価格のずれ)や不利なレート提示が発生するリスクがあります。ただし、信頼性の高い業者ではリスクヘッジを適切に行っているケースも多く、方式だけで業者の信頼性を判断することはできません。

ライセンスの種類と信頼性の差

海外FX業者が取得しているライセンスの種類によって、顧客保護の水準は大きく異なります。

| 規制当局 | 国・地域 | 保護水準の目安 | 特徴 |

|---|---|---|---|

| FCA | 英国 | 高 | 最大8.5万ポンドの補償制度あり |

| ASIC | オーストラリア | 高 | 厳格な資本規制・分別管理義務 |

| CySEC | キプロス | 中 | EU規制(MiFID II)に準拠 |

| FSCA | 南アフリカ | 中 | 新興国規制、保護水準は限定的 |

| FSC | モーリシャス・バヌアツ等 | 低 | 規制が緩く、保護水準が低い |

ライセンスの取得国が複数ある業者の場合、日本向けサービスがどのライセンスの管轄下で提供されているかを確認することが重要です。規制水準の低い国のライセンスで日本向けサービスを提供している業者は、保護水準が低くなる可能性があります。

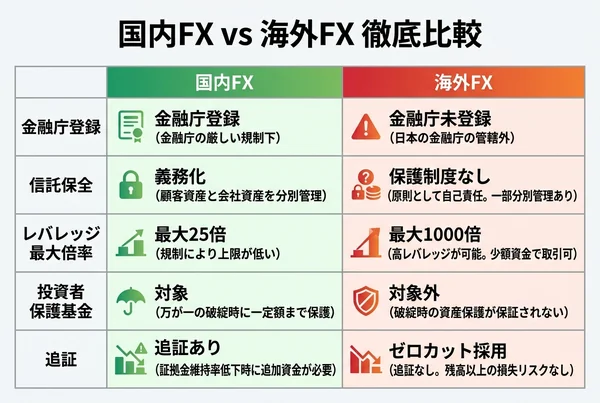

国内FXと海外FXの徹底比較

国内FXと海外FXは、規制・保護・取引環境の面で根本的に異なる特性を持っています。

| 比較項目 | 国内FX | 海外FX |

|---|---|---|

| レバレッジ上限 | 最大25倍(法規制) | 最大1,000倍(業者による) |

| スプレッド水準 | 狭い傾向(競争が激しい) | 業者により幅広い |

| 資金保護制度 | 信託保全・投資者保護基金(最大1,000万円) | 業者・ライセンスによる(日本の保護なし) |

| ボーナス | 金融庁規制により原則なし | 口座開設・入金ボーナスあり |

| 税制 | 申告分離課税(約20.315%) | 総合課税(雑所得、最大55%) |

| 日本語サポート | 充実(日本企業が多い) | 業者により品質差が大きい |

| 法的規制 | 金融商品取引法の適用あり | 日本法の適用外 |

国内FXが優れている点

国内FXの最大の強みは、資金保護の確実性と税制上の優遇です。信託保全により業者破綻時でも顧客資金が保護され、申告分離課税により利益が大きくなっても税率が一定(約20.315%)に保たれます。また、金融庁の監督下にあるため、業者の突然の撤退リスクが低く、日本語サポートの品質も安定しています。

FX取引の損失は翌年以降3年間繰り越すことができ、他の国内FX取引との損益通算も可能です。取引コストについても、国内業者間の競争が激しいため、主要通貨ペアのスプレッドは非常に狭い水準に保たれています。

海外FXが優れている点

海外FXの主なメリットは、高レバレッジ・ボーナス・取引環境の自由度の3点です。最大1,000倍のレバレッジにより、少ない資金で大きな取引が可能になります(ただし損失リスクも同様に拡大します)。

口座開設ボーナスや入金ボーナスは、実質的な取引資金の上乗せとして機能します。また、国内では規制により提供できないヘッジング取引(同一通貨ペアの買いと売りを同時に保有する手法)や、より多様な取引ツール・EA(自動売買プログラム)の利用が可能な業者もあります。

じてんちゃん海外FXのハイレバレッジを活用する場合、資金管理の観点からどのような点に注意すべきでしょうか?

監修者 佐山(FP)

監修者 佐山(FP)ハイレバレッジ環境では、1回の取引で許容する損失額を証拠金の1〜2%以内に抑えるポジションサイズ管理と、強制ロスカットを避けるための十分な余剰証拠金の確保が基本です。

悪質業者と比較的リスクが低い業者を見分ける実践的チェックリスト

業者の信頼性を判断するには、ライセンス・運営実績・出金実績・サポート品質の複数の観点から総合的に評価することが重要です。

信頼できる業者を見極める6つの基準

- ライセンスの確認: FCA・ASIC等の主要規制当局のライセンス番号を公式サイトで確認し、規制当局の公式データベースで照合する

- 運営年数: 設立から5年以上の運営実績がある業者は、短期間での撤退リスクが相対的に低い

- 分別管理の実施: 顧客資金と会社資金を分けて管理していることを公式サイトや利用規約で確認する

- 出金実績の確認: 複数の独立したレビューサイト(Trustpilot等)で出金に関するユーザーレビューを確認する

- 日本語サポートの品質: 口座開設前にライブチャットや問い合わせで実際の対応品質を確認する

- 取引条件の透明性: スプレッド・スワップポイント・出金手数料・ボーナス条件が明確に公開されているか確認する

ライセンス番号の確認方法として、FCAの場合はFCA公式サイトの「Financial Services Register」、ASICの場合はASIC公式サイトの「Professional Registers」で業者名またはライセンス番号を検索することで、ライセンスの有効性を確認できます。

危険な業者に共通する警戒サインの一覧

- 「元本保証」「必ず利益が出る」等の投資助言に近い勧誘を行う

- 出金条件や手数料が利用規約に明記されていない、または非常に複雑

- 運営会社の所在地・代表者・連絡先が不明確または架空の住所

- 金融庁の無登録業者警告リストに掲載されている

- SNSやメッセージアプリでの勧誘が主な集客手段

- 口座開設後に追加入金を強く求める

- 出金申請後に理由の説明なく長期間(2週間以上)処理されない

- レビューサイトでの評価が極端に低く、出金トラブルの報告が多数ある

金融庁の警告リストの確認方法

金融庁は、無登録で金融商品取引業を行っている疑いがある業者の情報を公式サイトで公開しています。金融庁公式サイト(fsa.go.jp)の「投資詐欺・無登録業者にご注意ください」のページから、警告リストを確認できます。

利用を検討している海外FX業者の名称や運営会社名を警告リストで検索し、掲載されていないかを確認することが重要です。ただし、警告リストに掲載されていない業者が必ずしも安全というわけではない点にも注意が必要です。

XMTradingを含む主要な海外FX業者の信頼性については、XMTradingは安全な業者か?ライセンスと規制を徹底解説で詳しく解説しています。

海外FXでトラブルが発生した場合の具体的な対処法

海外FXでトラブルが発生した場合、迅速かつ証拠を残した形で対応することが解決への近道です。

出金拒否・遅延が発生した場合のステップ別対応手順

出金申請の画面・取引履歴・入出金履歴・サポートとのやり取りのスクリーンショットをすべて保存する。メールでのやり取りはフォルダを作成して整理する

ライブチャットではなく、メールまたはチケットシステムで書面による問い合わせを行う。問い合わせ内容・日時・担当者名を記録する

初期サポートで解決しない場合、コンプライアンス部門またはマネージャーへのエスカレーション(上位担当者への引き継ぎ)を書面で要求する

業者が取得しているライセンスの規制当局(FCA・ASIC等)の公式サイトから苦情申し立て手続きを行う

国民生活センターや金融庁への相談窓口に状況を報告する

相談できる公的機関と窓口一覧

| 機関名 | 相談内容 | 連絡方法 |

|---|---|---|

| 金融庁 金融サービス利用者相談室 | 金融商品に関するトラブル全般 | 電話・ウェブフォーム |

| 国民生活センター | 消費者トラブル全般 | 電話(消費者ホットライン188) |

| FINMAC(金融ADRセンター) | 国内金融機関との紛争解決 | 電話・書面 |

| 警察の相談窓口(#9110) | 詐欺・犯罪の疑いがある場合 | 電話 |

FINMAC(金融ADRセンター)は主に国内金融機関との紛争解決を担当しており、海外FX業者との直接的な紛争解決には対応していない場合があります。海外業者との紛争については、業者のライセンス取得国の規制当局への申し立てが最も直接的な手段となります。

トラブルを未然に防ぐための取引記録の残し方

日常的な記録管理がトラブル発生時の証拠として機能します。

- 入出金のたびに取引履歴画面のスクリーンショットを保存する

- 業者とのメールやチャットのやり取りはすべて保存・バックアップする

- MT4/MT5(MetaTrader 4/5:海外FXで広く使われる取引プラットフォーム)の取引履歴をCSV形式でエクスポートして定期的に保存する

- 入金時の銀行振込明細・クレジットカード明細を保管する

- 口座残高・ポジション状況の定期的なスクリーンショット保存

リスクを理解した上で海外FXを利用する場合の資金管理戦略

海外FXのリスクを正確に把握した上で利用を検討する場合、資金管理の徹底が損失を限定する上で最も重要な要素です。

海外FX口座に入金する資金の上限目安

海外FX口座に入金する資金は、生活費・緊急予備資金を除いた余剰資金の範囲内に限定することが基本です。具体的には、失っても生活に支障が出ない金額を上限とする考え方が一般的です。

余剰資金の目安として、生活費の6ヶ月分を緊急予備資金として別途確保した上で、残りの投資可能資金のうち一部を海外FX口座に充てるという考え方があります。業者の破綻リスクを考慮すると、1つの業者への集中入金は避けることが望ましいです。

複数業者への分散入金でリスクを軽減する方法

業者の破綻・サービス停止リスクに対する有効な対策として、複数の海外FX業者に資金を分散させる方法があります。1つの業者に全資金を集中させると、その業者に問題が発生した際のダメージが最大になります。

- 利用する業者は2〜3社に分散させる

- 各業者への入金額は総投資資金の50%を超えないようにする

- 分散先の業者は異なるライセンス・異なる規制当局のものを選ぶ

- 定期的に利益を出金し、口座内の残高を必要最小限に保つ

レバレッジ設定と証拠金管理の基本ルール

ゼロカットシステムとは、口座残高がマイナスになった際に業者が損失を負担し、残高をゼロにリセットする制度です。追証(追加証拠金の請求)が発生しないため、入金額以上の損失は原則として発生しません。ただし、ゼロカットシステムがあっても入金した資金全額を失うリスクは存在します。

証拠金維持率は200%以上を目安に管理することで、強制ロスカットのリスクを大幅に低減できます。また、1回の取引で許容する損失額を口座残高の1〜2%以内に抑えるポジションサイズ管理が、長期的な資金保全に有効です。

自分のリスク許容度を確認する4つの問いかけ

海外FXの利用を検討する前に、以下の4つの観点から自身のリスク許容度を確認することが重要です。

① 投資経験

国内FXや株式投資の経験はありますか?FXの基本的な仕組み(レバレッジ・スプレッド・スワップ)を理解していますか?

② 余剰資金の確認

生活費・緊急予備資金(生活費6ヶ月分)を除いた上で、投資に充てられる資金がありますか?

③ 損失許容額の明確化

入金した資金が全額失われた場合でも、生活に支障が出ませんか?精神的なダメージは許容範囲内ですか?

④ 利用目的の明確化

ハイレバレッジやボーナスを活用した具体的な取引戦略がありますか?それとも「なんとなく高いリターンを期待している」状態ですか?

4つすべてに明確な答えが出せる場合は、リスクを理解した上での利用を検討できる状態と言えます。1つでも不明確な点がある場合は、まず国内FXのデモ口座や少額取引から始めることが合理的な選択肢です。

XMTradingのボーナスを活用した取引戦略については、XMTradingのボーナス条件と出金方法を徹底解説で詳しく確認できます。

また、海外FXの税金計算と確定申告の手順については、海外FXの税金・確定申告の完全ガイドで詳しく解説しています。

よくある質問

- 海外FXは日本で違法ですか?

-

日本居住者が海外FX業者を利用すること自体は、現時点では違法とはされていません。ただし、金融庁未登録の業者が日本居住者に対してFXサービスを提供することは、金融商品取引法に抵触する可能性があります。利用者側の責任については法律上グレーな部分もあるため、利用する場合はリスクを十分に理解した上で判断することが重要です。

- 海外FXの出金トラブルはどのくらいの頻度で起きていますか?

-

出金トラブルの発生頻度は業者によって大きく異なります。信頼性の高い業者(FCA・ASIC等の主要ライセンス取得業者)では出金トラブルの報告は比較的少ない一方、規制水準の低い国のライセンスのみを持つ業者や、運営実績の短い業者では出金トラブルの報告が多い傾向があります。口座開設前にTrustpilot等の独立したレビューサイトで出金に関するレビューを確認することをおすすめします。

- 金融庁未登録でも安全に使える海外FX業者はありますか?

-

「安全」の定義によりますが、FCA・ASICなど規制水準の高いライセンスを取得し、長年の運営実績があり、出金トラブルの報告が少ない業者は、相対的にリスクが低いと評価されることがあります。ただし、どの海外FX業者も日本の投資者保護基金の対象外であることに変わりはなく、国内FX業者と同水準の安全性があるとは言えません。リスクを理解した上での利用判断が必要です。

- 海外FXのボーナスは本当に出金できますか?

-

ボーナスの出金可否は業者の規約によって異なります。多くの業者では、ボーナス自体の直接出金はできず、ボーナスを使った取引で得た利益のみが出金可能という条件になっています。また、出金には一定のロット数(取引量)の達成が条件となる場合があります。ボーナスを受け取る前に、利用規約の出金条件を必ず確認してください。

- 国内FXから海外FXに乗り換えるメリットはありますか?

-

国内FXから海外FXへの乗り換えを検討する主な理由として、高レバレッジの活用・ボーナスの利用・ヘッジング取引の利用などが挙げられます。ただし、乗り換えによって資金保護水準が低下し、税制上も不利になる(申告分離課税から総合課税へ)点は理解しておく必要があります。国内FXと海外FXを併用するトレーダーも多く、目的に応じて使い分けることも選択肢の一つです。

まとめ

- 海外FXが「おすすめしない」とされる最大の理由は、金融庁未登録による資金保護制度の欠如と出金トラブルのリスクにある

- ライセンスの種類・運営年数・出金実績・サポート品質を複数の観点から評価することで、比較的リスクの低い業者を見極めることができる

- トラブル発生時は証拠の保存→書面での連絡→規制当局への申し立てという手順で対応し、国民生活センター・金融庁への相談も活用できる

- 海外FXを利用する場合は余剰資金の範囲内での入金・複数業者への分散・証拠金維持率の管理が資金保全の基本となる

- 投資経験・余剰資金・損失許容額・利用目的の4点を確認した上で、リスクを許容できる範囲内での利用判断が重要である

- [金融庁 無登録業者に関する注意喚起](https://www.fsa.go.jp/ordinary/kanyu/20050401.html)

- [国民生活センター 消費者ホットライン](https://www.kokusen.go.jp/)

- [FCA Financial Services Register](https://register.fca.org.uk/)

- [ASIC Professional Registers](https://connectonline.asic.gov.au/)